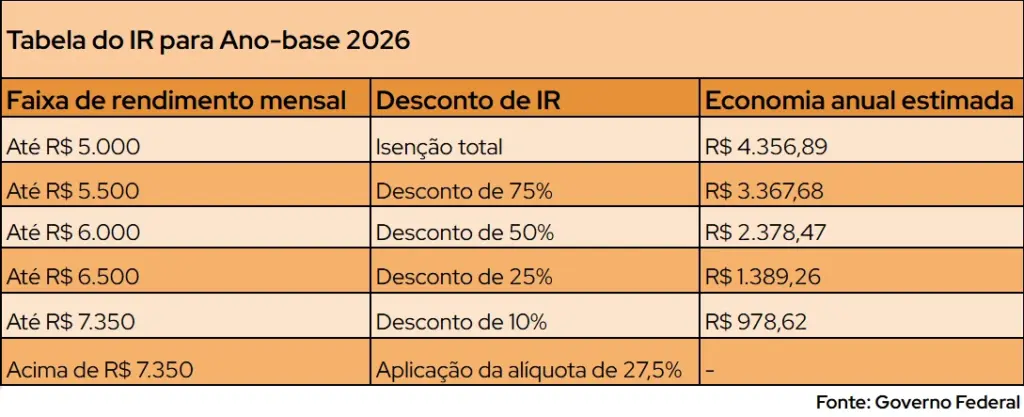

Abatimento Do Imposto De Renda

O abatimento do imposto de renda é a redução do valor do imposto devido por meio de deduções permitidas em relação à renda líquida ou a certos gastos e doações, conforme previsto na legislação brasileira.

O que é abatimento do imposto de renda

O abatimento do imposto de renda opera como um mecanismo que diminui o total do imposto a pagar, não isenta a renda de tributação. Enquanto a dedução reduz a base de cálculo, o abatimento reduz o valor final do imposto. Entre os principais pontos, destacam-se:

- Redução direta do imposto devido, limitada a um teto anual.

- Permite compensar parte do imposto com gastos comprovados ou doações.

- Aplica-se ao imposto sobre a renda das pessoas físicas (IRPF) no regime anual.

Na prática, o contribuinte soma as deduções admissíveis para reduzir a renda bruta e, após calculado o imposto sobre a base de cálculo, aplica-se o abatimento para obter o valor a ser pago ou a restituir.

/i.s3.glbimg.com/v1/AUTH_1f551ea7087a47f39ead75f64041559a/internal_photos/bs/2025/5/e/SAxguvQOmTAzghTnnAwQ/whatsapp-image-2025-11-05-at-23.14.41.avif)

Características principais do abatimento

O abatimento do imposto de renda possui regras específicas que o diferenciam de outras formas de redução de carga tributária. Entre as principais características, observa-se:

- Limite anual fixado por lei, que varia conforme o tipo de benefício.

- Exigência de comprovação documental para usufruir dos valores.

- Aplicação somente no regime anual, não sendo permitido no mensal.

- Não gera débito se o valor do abatimento for superior ao imposto devido, exceto em casos de compensação por prejuízo anterior.

Como funciona na prática

O funcionamento do abatimento do imposto de renda envolve a comparação entre o imposto calculado sobre a renda líquida e o valor total dos abatimentos permitidos. O contribuinte deve atentar aos seguintes aspectos:

- Verificar quais despesas e doações são elegíveis para abatimento.

- Manter documentos que comprovem os gastos e as contribuições.

- Realizar o cálculo no programa da Receita Federal ou preencher corretamente a declaração.

Exemplo prático: se o imposto devido for de R$ 5.000,00 e o contribuinte tiver direito a abatimentos totais de R$ 3.000,00, o valor a ser pago será de R$ 2.000,00. Caso os abatimentos ultrapassem o imposto devido, o excesso não será devolvido, exceto mediante compensação com prejuízos fiscais de exercícios anteriores.

Tipos de abatimento admitidos

O abatimento do imposto de renda abrange diversas situações previstas na legislação. São comuns:

- Doações a partidos políticos e sindicatos, dentro dos limites legais.

- Gastos com saúde e educação em determinados casos, especialmente quando não há dedução por dependentes.

- Compensação de prejuízos fiscais de exercícios anteriores, respeitado os prazos e limites.

- Abatimentos específicos para aposentadoria por idade ou invalidez em certas condições.

Diferença entre abatimento e dedução

Abatimento versus dedução: entenda a distinção

É comum confundir abatimento do imposto de renda com dedução de despesas, mas os dois têm finalidades distintas. Enquanto a dedução reduz a renda bruta para chegar à base de cálculo, o abatimento reduz o próprio imposto sobre essa base. Na prática, isso significa que ambos podem ser utilizados, mas em etapas diferentes do cálculo. Exemplo:

- Rendimento total: R$ 100.000,00.

- Deduções (saúde e educação): R$ 10.000,00 → base de cálculo: R$ 90.000,00.

- Aplicação da alíquota e cálculo do imposto sobre R$ 90.000,00.

- Abatimento do imposto: R$ 2.000,00 → imposto a pagar reduzido em R$ 2.000,00.

Perguntas frequentes

O abatimento do imposto de renda pode ser utilizado apenas uma vez por ano?

Sim, o abatimento é anual e pode ser aplicado apenas no regime de declaração anual, respeitando os limites para cada tipo de benefício.

Qual o limite para doações a partidos políticos?

O valor máximo de doações a partidos políticos é de 10% da renda bruta do ano anterior, desde que comprovadas com documentação adequada.

Posso compensar prejuízo fiscal com abatimento do imposto?

Sim, é possível compensar prejuízos de exercícios anteriores com o abatimento do imposto devido, obedecendo aos prazos e limites previstos na legislação.

O abatimento do imposto de renda reduz o valor a ser pago ou gera restituição?

O abatimento reduz o valor do imposto a pagar; se o imposto for menor que os abatimentos, não há restituição, exceto na compensação com prejuízos anteriores.