Bens Imateriais E Materiais

Bens imateriais e materiais constituem a base sobre a qual se estruturam práticas contábeis, econômicas e jurídicas no Brasil, influenciando desde a organização patrimonial de empresas até a forma como registramos e avaliamos ativos em demonstrações financeiras. Enquanto bens imateriais remetem a direitos, aplicações e recursos sem suporte físico, materiais se referem a ativos tangíveis, móveis e imóveis, que suportam as atividades produtivas e operacionais. Compreender a distinção, a natureza, a avaliação e o tratamento contábil de cada categoria é essencial para a tomada de decisão, planejamento estratégico e compliance normativo, seja para empreendedores, gestores, auditores ou profissionais de finanças.

O que são bens imateriais e como eles se diferenciam dos materiais?

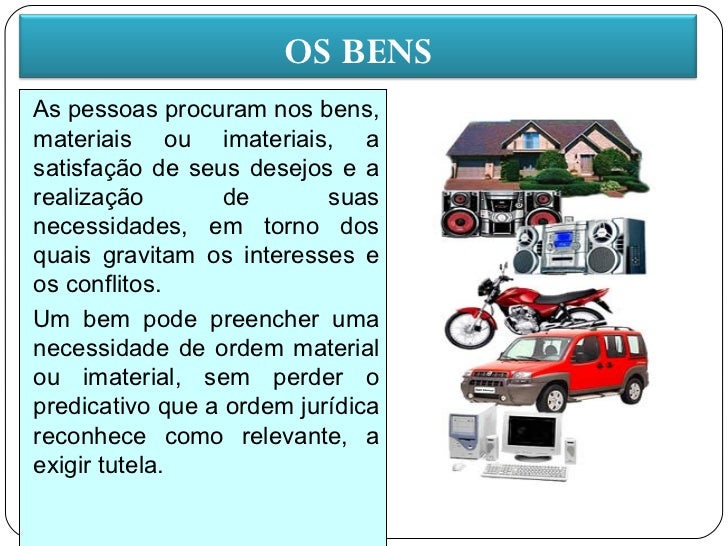

Bens imateriais são ativos que não possuem existência física, ou seja, não podem ser vistos, tocados ou manipulados no espaço tridimensional, mas representam direitos ou valores econômicos mensuráveis. Exemplos típicos incluem patentes, marcas registradas, direitos autorais, franquias, licenças, clientes, programas de computador em fase de desenvolvimento e goodwill. Por outro lado, materiais são ativos físicos, divisíveis, que suportam diretamente o processo produtivo ou as atividades empresariais, como máquinas, equipamentos, veículos, móveis, instalações, insumos e estoque. A principal diferença reside na tangibilidade: os materiais têm existência concreta e sujeitam-se a deterioração física, enquanto os bens imateriais manifestam-se através de direitos, intangibilidade e, muitas vezes, valor variável ao longo do tempo.

Quais são os tipos de bens imateriais mais relevantes no Brasil?

No contexto brasileiro, a legislação e a contabilidade reconhecem diversas categorias de bens imateriais, cada uma com características específicas quanto à mensuração, amortização e tratamento fiscal. Dentre os mais relevantes, destacam-se:

- Propriedade intelectual, que abrange invenções (patentes), marcas (marcas registradas), desenhos industriais e direitos autorais, protegendo criações de propriedade intelectual.

- Tecnologia e sistemas, como software desenvolvido internamente ou licenciado, que podem ser ativos separados ou incorporados a bens materiais.

- Direitos contratuais e relacionais, incluindo clientes, fornecedores estáveis, concessões e acordos comerciais que geram recebimentos futuros.

- Goodwill e reputação, valor decorrente de fatores intangíveis associados à imagem, à confiança do mercado e à posição competitiva da empresa.

- Fianças e direitos creditórios, como títulos a receber, concessão de crédito e outros direitos financeiros negociáveis.

A correta classificação desses bens é crucial para o planejamento contábil e fiscal, pois influenciam diretamente ativos, resultados e obrigações tributárias.

Como se classificam os materiais no plano contábil e jurídico?

Os materiais são classificados, em regra, em ativos não circulantes e ativos circulantes, conforme o grau de conversibilidade em caixa e o prazo de utilização. Do ponto de vista jurídico e contábil, dividem-se em:

- Ativos imobilizados, que incluem terras, edificações, máquinas, equipamentos, veículos e móveis de escritório, destinados ao uso prolongado e não destinados à venda no curto prazo.

- Estoques, constituídos por matérias-primas, produtos em andamento, produtos acabados e mercadorias destinadas à venda, que representam um dos maiores ativos circulantes de muitas empresas.

- Ativos diferidos, relativos a pagamentos antecipados por serviços ou benefícios a serem recebidos no futuro, como seguros e publicidade.

- Ativos biológicos, como plantações, florestas e animais de criação, que são cultivados ou mantidos para produção.

A depreciação, amortização e avaliação de perdas precisam ser alinhadas às normas contábeis brasileiras e às especificidades de cada categoria, refletindo o desgaste físico, a obsolescência técnica e as variações de mercado.

Quais são as principais implicações fiscais e contábeis de cada categoria?

A distinção entre bens imateriais e materiais repercute diretamente na contabilidade, no cálculo do lucro presumido e no recolhimento de impostos. No âmbito fiscal brasileiro, temos:

- Bens imateriais estão sujeitos a regras específicas de amortização e dedutibilidade, com prazos e condições definidas pela Receita Federal, variando conforme o tipo de direito.

- Materiais, especialmente ativos imobilizados, geram depreciação contábil e podem ser objeto de incentivos fiscais locais, como o fim do IPI para equipamentos, mediante cumprimento de requisitos.

- Gestão de caixa e resultados impacta-se diretamente: a depreciação de materiais reduz o lucro tributável, enquanto o amortizamento de bens imateriais opera similarmente, respeitando teto e regras específicas.

- Gestão de riscos envolve não apenas a correta avaliação contábil, mas também seguros, manutenções preventivas e estratégias de preservação, seja de ativos físicos quanto de intangíveis.

Empresas que operam com ambos os tipos de ativos devem alinhar suas políticas contábeis e fiscais, adotando práticas que atendam às normas do Conselho Federal de Contabilidade (CFC) e às instruções da Receita Federal.

Quais cuidados devem ser tomados na avaliação e no registro?

Avaliar corretamente bens imateriais e materiais exige rigor técnico e atualização constante, pois subavaliações ou superestimações distorcem indicadores de saúde financeira e decisões estratégicas. São essenciais:

- Documentação robusta, com contratos, registros de propriedade, certidões e laudos técnicos que suportem a existência e o valor dos bens imateriais.

- Métodos de avaliação consistentes, alinhados a market approach, income approach ou cost approach, conforme a natureza do ativo e o mercado de referência.

- Controle de ativos materiais, por meio de inventários permanentes, tags de identificação, manutenção programada e auditorias físicas que garantam a existência e o estado de conservação.

- Atualização cadastral, incluindo mudanças de localização, responsáveis, garantias e prazos de validade, especialmente para licenças, contratos e direitos intangíveis.

Um sistema de gestão integrada, que combine software de contabilidade, compliance e gestão de ativos, torna-se aliado indispensável para evitar perdas, fraudes e retificações custosas.

Como esses conceitos se aplicam a diferentes portfólios de investimento?

Para investidores, a compreensão de bens imateriais e materiais vai além da contabilidade, influenciando a análise de valor de empresas, fundos de private equity e estruturas de M&A. Em carteiras de investimento, ativos materiais podem ser avaliados por seu valor de mercado, custo histórico ou fluxo de caixa descontado, já os bens imateriais exigem maior cautela, devido à subjetividade e à sensibilidade a mudanças legislativas, judiciais e de mercado. Profissionais de investimento utilizam indicadores específicos, como alavancagem de ativos intangíveis, cobertura de patentes e riscos de propriedade intelectual, para formar uma visão mais precisa do valor intrínseco e dos riscos associados.

O que fazer para proteger e maximizar o valor de bens imateriais e materiais?

Proteger e maximizar o valor de bens imateriais e materiais exige estratégia preventiva e ação contínua. Recomenda-se:

- Registros e titularidade rigorosos para bens imateriais, com busca de registro em cartórios e órgãos de propriedade intelectual, assegurando a titularidade e oponibilidade perante terceiros.

- Contratos e acordos claros, definindo direitos, obrigações, prazos, renovações e confidencialidade em relação a licenças, franquias, desenvolvimento de software e transferência de tecnologia.

- Manutenção e atualização de ativos materiais por meio de programas de conservação, inspeções periódicas e renovação de equipamentos, estendendo sua vida útil e produtividade.

- Seguros e coberturas adequados, que protejam tanto riscos físicos (incêndio, roubo, desastres) quanto riscos de responsabilidade civil e perda de valor devido a obsolescência ou inovação.

- Auditorias e due diligence regulares, especialmente em processos de fusão, aquisição ou levantamento de capital, para evitar passivos ocultos e garantir a correta avaliação dos ativos.

Essas práticas reduzem perdas, melhoram a governança corporativa e criam vantagem competitiva ao alinhar o uso estratégico dos ativos tangíveis e intangíveis aos objetivos organizacionais.

FAQ: Perguntas frequentes sobre bens imateriais e materiais

Abaixo, respondemos às dúvidas mais comuns sobre a gestão e tratamento de bens imateriais e materiais:

- Um software desenvolvido internamente é bem imaterial?

Sim, na maioria dos casos, enquanto estiver em desenvolvimento e sob controle técnico da empresa, o software é considerado bem imaterial e pode ser registrado como ativo intangível, desde que atenda aos requisitos de reconhecimento contábil.

O Que Sao Bens Imateriais - NAZAEDU - Como depreciar corretamente um imóvel usado pela empresa?

O imóvel deve ser avaliado pelo custo de aquisição ou construção, menos o valor residual, distribuído ao longo de sua vida útil útil, conforme tabelas da Receita Federal e normas contábeis, refletindo depreciação anual.

- Bens imateriais podem ser utilizados como garantia em financiamentos?

Dependendo da instituição financeira e da legislação aplicável, alguns bens imateriais, como patentes e marcas registradas, podem ser objeto de garantias, mediante avaliação e formalização específica.

- O que fazer se houver divergência entre contabilidade e fiscal sobre bens imateriais?

É essencial buscar orientação profissional de contador e assessoria jurídica, ajustando lançamentos com respeito às normas contábeis e às regras fiscais, documentando todos os posicionamentos.

- Como evitar a perda de valor de marca registrada?

Manter o registro atualizado, utilizar a marca de forma consistente no mercado, monitorar possíveis infringências e renovar os direitos perante o INPI periodicamente.