Dinheiro Em Haver Ou A Ver

O que significa "dinheiro em haver ou a ver" na prática?

Quando falamos em dinheiro em haver ou a ver, estamos nos referindo a valores que ainda não foram efetivamente recebidos ou pagos, mas que já estão previstos em contratos ou acordos. Na linguagem financeira e contábil, trata-se de um reconhecimento de direitos ou obrigações que, embora não estejam presentes no caixa hoje, podem ser convertidos em recursos ou despesas no futuro próximo. Diferente do dinheiro disponível, que você tem na carteira ou na conta bancária, o dinheiro em haver ou a ver representa uma espécie de "promessa" de fluxo financeiro, seja a receber seja a pagar. Essa distinção é importante para quem precisa organizar suas finanças pessoais ou coordenar o caixa de uma empresa, pois ajuda a prever liquidez e a evitar surpresas.

Por que esse conceito importa no seu dia a dia financeiro?

O dinheiro em haver ou a ver ganha importância quando você está tentando entender o verdadeiro ritmo dos seus gastos e receitas. Imagine receber salários, aluguéis ou prestações de empréstimos em datas próximas, mas ainda não ter o dinheiro efetivo em mãos. Ou, ao contrário, precisar quitar boletos, cartões ou financiamentos antes de o recurso realmente chegar. Nesse cenário, saber identificar e acompanhar esses valores ajuda a planejar melhor o orçamento, evita atrasos e até reduz o estresse financeiro. É uma ferramenta de controle que permite equilibrar entradas e saídas, mesmo que elas não se sincronizem perfeitamente com o movimento de caixa real.

Resumo dos principais pontos sobre dinheiro em haver ou a ver

- Trata-se de valores previstos para entrar ou sair, mas ainda não efetivamente movimentados.

- Essa visão ajuda a antecipar receitas e a organizar despesas próximas.

- Pode ser usado tanto por pessoas físicas quanto por empresas para controle de caixa.

- Exige atenção para evitar confusão entre planejamento e realidade financeira.

- Compreender a diferença entre haver e a ver é chave para evitar surpresas indesejadas.

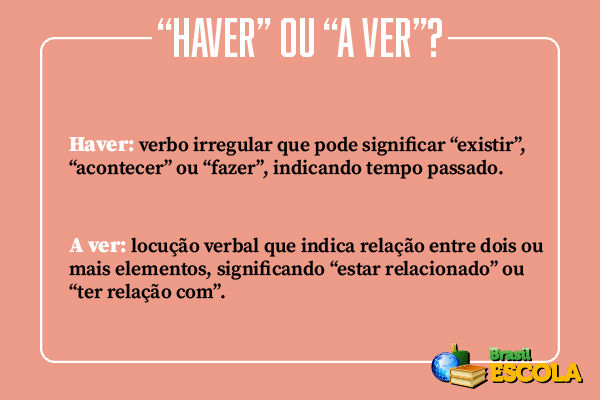

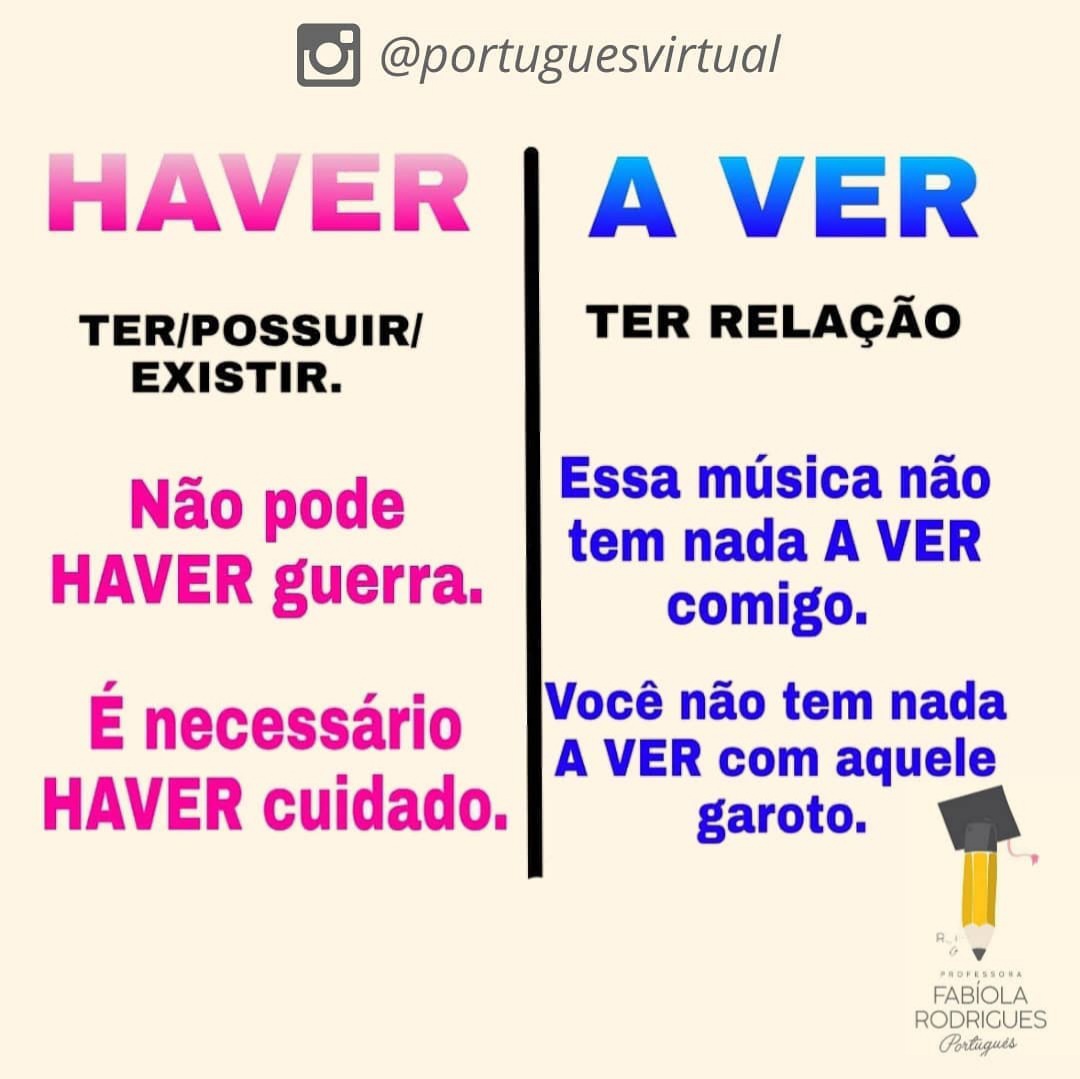

Dinheiro em haver ou a ver: são a mesma coisa?

Embora pareçam opostos, dinheiro em haver e a ver são faces de uma mesma moeda: a previsão de fluxo de caixa. Enquanto "ter dinheiro em haver" significa que você tem o direito de receber um valor futuro, "dinheiro a ver" indica que você terá que pagar algo em data próxima. Ambos compartilham a característica de ainda não estarem liquidados, mas geram impactos opostos no seu orçamento. Por isso, é essencial saber distinguir um do outro para não confundir o quanto você pode gastar com o quanto efetivamente recebeu.

Qual a diferença entre eles na prática?

A diferença entre dinheiro em haver e dinheiro a ver está no lado da contabilidade e do fluxo de caixa. No primeiro caso, falamos de recursos que estão por vir, como salários a receber, multas adiantadas ou venda de produtos com pagamento futuro. No segundo, tratamos de compromissos que precisarão de pagamento, como contas a pagar, financiamentos ou impostos vencentes. Visualizar isso em forma de tabela ajuda a organizar melhor essas informações e a evitar equívocos na hora de planejar o orçamento.

Comparação direta: dinheiro em haver x dinheiro a ver

| Aspecto | Dinheiro em haver | Dinheiro a ver |

|---|---|---|

| Definição | Recurso futuro devido a você | Compromisso futuro que você deve pagar |

| Exemplo comum | Salário a receber, venda a prazo | Conta de luz, parcela de cartão |

| Impacto no caixa | Aumenta a receita futura | Reduz o caixa disponível |

| Planejamento | Ajuda a antecipar recursos | Ajuda a evitar gastos excessivos |

| Classificação contábil | Ativo circulante | Passivo circulante |

Quais são os principais benefícios de acompanhar isso?

Manter o controle do dinheiro em haver ou a ver traz vantagens práticas para qualquer pessoa. Você consegue visualizar com clareza quando entra e quando sai dinheiro, o que facilita a tomada de decisões no dia a dia. Isso também ajuda a evitar gastos além do permitido, já que você sabe exatamente quanto recursos já estão comprometidos. Em um cenário de instabilidade financeira, essa prática pode ser a diferença entre equilibrar as contas ou enfrentar multas e juros.

- Melhor previsão de caixa a curto e médio prazo.

- Redução de riscos de atrasos em compromissos importantes.

- Tomada de decisões mais consciente com base em dados reais.

- Identificação rápida de possíveis gargalos financeiros.

- Facilidade para renegociações e planejamento de dívidas.

Quais os cuidados ao trabalhar com eles?

O dinheiro em haver ou a ver exige atenção redobrada para não transformar expectativas em certezas. Receber um valor em haver não significa que ele está garantido até a efetiva movimentação bancária, assim como ter um pagamento a ver não pode ser ignorado apenas porque a data ainda está no futuro. É preciso conferir regularmente esses lançamentos, atualizar conforme o reality financeiro muda e evitar contar demais com recursos que ainda estão por se materializar. A disciplina nesse acompanhamento é o segredo para usar essas informações de forma realista.

Como organizar melhor o seu dinheiro em haver ou a ver?

Organizar o dinheiro em haver ou a ver não precisa ser complicado. Uma planilha simples, um aplicativo de finanças ou até mesmo um caderno podem ser suficientes. O importante é anotar todas as receitas e despesas previstas, marcar as datas de vencimento e acompanhar a evolução semanais. Sempre que surgir uma nova dívida ou um pagamento a receber, atualize imediatamente. Esse hábito evita surpresas e ajuda a manter o controle de como seu orçamento está se movendo ao longo do tempo.

Esse conceito serve para empresas também?

Empresas lidam constantemente com dinheiro em haver ou a ver, especialmente em operações a prazo. Clientes que ainda precisam pagar parcelas criam ativos a receber, enquanto fornecedores e empréstimos geram passivos a quitar. O controle rigoroso desses itens é fundamental para garantir a saúde financeira da organização, pois ajuda a prever fluxo de caixa, negociar prazos e evitar falta de liquidez. Portanto, seja para quem está começando um negócio ou para empresas consolidadas, acompanhar esses valores é rotina indispensável.

Perguntas frequentes sobre dinheiro em haver ou a ver

Posso considerar dinheiro em haver como garantido?

Não, dinheiro em haver representa apenas uma expectativa de recebimento. Até que o valor seja efetivamente creditado na sua conta, ele não pode ser considerado disponível para gastos. Trata-se de um direito futuro que depende de cumprimento contratual e, às vezes, de fatores externos.

O que fazer se o pagamento a ver for maior que as receitas em haver?

Nesse caso, é hora de rever o orçamento, buscar reduzir despesas ou adiar gastos não essenciais. Se o compromisso for muito longo, pode ser necessário renegociar prazos ou buscar novas fontes de renda. O importante é não ignorar a situação e agir rapidamente para equilibrar o caixa.

Como evitar problemas com dinheiro em haver ou a ver?

A chave está na organização e na comunicação. Mantenha registros atualizados, cumpra prazos combinados e, se for credor, faça acompanhamento regular. Se for devedor, estabeleça um cronograma claro e transparente. Planeje com antecedência e evite criar dívidas que não possa honrar no futuro.

Dinheiro em haver ou a ver pode ser usado para cálculo de orçamento familiar?

Sim, com certeza. Incluir esses valores no seu planejamento financeiro ajuda a ter uma visão mais precisa da situação real. Você consegue identificar meses de maior pressão e ajustar gastos conforme o andamento das receitas e das despesas, evendo sustos com juros e multas.

É normal ter mais dinheiro a ver do que haver no fim do mês?

Dependendo da realidade de cada um, pode ser comum, especialmente em famílias que vivem de salário mensal e têm despesas fixas no início do ciclo de rendimento. O ideal é trabalhar para equilibrar esses valores ao longo do tempo, reduzindo o excesso de compromissos e melhorando a gestão de receitas antecipadas.

Qual a melhor forma de seguir em frente com esses cuidados?

Com dinheiro em haver ou a ver sob controle, você ganha confiança e tranquilidade para tomar decisões financeiras. Comece hoje mesmo a anotar suas receitas e despesas previstas, atualize-os regularmente e use essas informações como base para o seu orçamento. Pequenos ajustes fazem grande diferença e ajudam a transformar a previsão em realidade, sem surpresas desagradáveis no fim do mês.