Intangível O Que Significa

Este artigo explica o que significa intangível, como identificar ativos intangíveis e a importância deles para empresas e contabilidade, com exemplos práticos e dicas de classificação.

Resumo dos principais pontos

- Definição simples de intangível

- Exemplos de ativos intangíveis no Brasil

- Diferença entre tangível e intangível

- Como registrar intangíveis na contabilidade

- Avaliação e amortização de intangíveis

- Erros comuns ao tratar ativos intangíveis

- Importância para tomada de decisão

- Perguntas frequentes

O que significa intangível

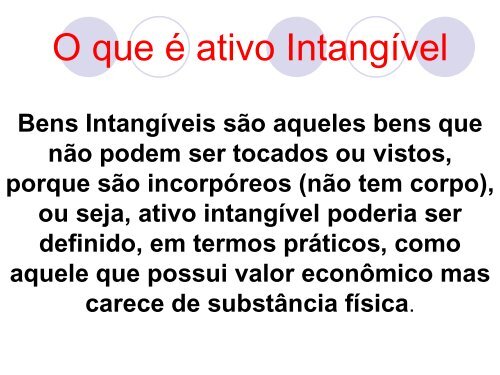

No sentido geral, intangível refere-se a algo que não pode ser tocado, medido fisicamente ou percebido pelos sentidos, mas que possui valor reconhecido. No mundo empresarial e contábil, ativos intangíveis são direitos ou recursos sem forma física que geram benefícios econômicos para a empresa ao longo do tempo.

Exemplos de intangíveis no mercado e na contabilidade

Existem diversas categorias de ativos considerados intangíveis no contexto empresarial e contábil brasileiro. Alguns dos mais comuns incluem:

- Marcas e patentes

- Software e propriedade intelectual

- Franquias e concessões

- Clientes e carteira de contratos

- Reputação e goodwill (fundo comercial)

- Licenças e direitos de uso

- Segredos comerciais e know-how

Diferença entre tangível e intangível

Enquanto ativos tangíveis têm existência física — como imóveis, máquinas e veículos —, os intangíveis não aparecem no estoque nem ocupam espaço físico. A principal distinção está na capacidade de serem percebidos pelo tato e na forma como geram valor: os intangíveis normalmente influenciam competitividade, inovação e rentabilidade de forma indireta.

Como identificar ativos intangíveis na empresa

Para classificar corretamente um ativo como intangível, é preciso verificar se ele cumpre alguns critérios básicos:

- Não possui substância física.

- Proporciona benefícios econômicos futuros à empresa.

- Está sob controle da empresa.

- Resulta de eventos passados, como compra, desenvolvimento interno ou aquisição por meio de negócio.

Exemplo prático: um software desenvolvido internamente pode ser intangível se atender aos requisitos de reconhecimento contábil, mesmo que seu código fonte não tenha “corpo” físico.

Ferramentas e requisitos para trabalhar com intangíveis

- Sistema de contabilidade que suporte ativos não circulantes

- Documentação de origem (contratos, registros de patentes, certidões)

- Política interna de avaliação e amortização

- Suporte contábil especializado para ativar imobilizado intangível

- Métodos de valuation adequados ao tipo de ativo

Passo a passo para registrar intangíveis na contabilidade

- Identifique o ativo intangível a partir de documentos comprobatórios, como notas fiscais de compra, registros de emissão de ações ou contratos de licença.

- Determine o custo de aquisição ou desenvolvimento, incluindo parcelas diretamente relacionadas (como taxas de registro e assessoria).

- Classifique o ativo na estrutura contábil da empresa, normalmente em “Ativos Não Circulantes” ou “Outros Ativos”.

- Registre a movimentação no livro diário, debitando a conta de ativo e creditando a forma de pagamento ou fornecedor.

- Estabeleça a vida útil e o método de amortização, alinhados à legislação e à natureza do ativo.

- Atualize periodicamente o valor e a vida útil, refletindo eventos como减值、impairment ou venda parcial.

Métodos de avaliação e amortização

A avaliação de ativos intangíveis pode seguir diferentes abordagens, como custo histórico, valor presente de fluxos de caixa ou mercado. No Brasil, a contabilização geralmente obedece ao CPC 02 (Ativos Não Circulantes) e às normas específicas para cada categoria. O amortimento costuma ser realizado pelo método linear ao longo da vida útil, desde que haja evidência de benefício econômico futuro.

Erros comuns ao tratar ativos intangíveis

- Incluir despesas operacionais como ativo intangível.

- Subestimar ou superestimar a vida útil do ativo.

- Não atualizar o valor quando há indicadores de impairment.

- Confundir goodwill derivado de negócio com outros intangíveis ativos.

- Ausência de documentação detalhada para sustentar o reconhecimento.

Perguntas frequentes

O que é exemplo de intangível?

Exemplos incluem marcas registradas, patentes, softwares, franquias, contratos de longo prazo e reputação da marca.

Como explicar o que é intangível?

Intangível é qualquer ativo que não tem forma física, mas gera valor econômico, como propriedade intelectual e clientes.

Intangível é ativo ou passivo?

Ativo intangível é um ativo, pois representa um recurso controlado pela empresa que deve gerar benefícios futuros.

O que significa intangível no direito?

No direito, refere-se a bens ou direitos que não existem fisicamente, mas são protegidos legalmente, como marcas, patentes e direitos autorais.

Intangível pode ser vendido?

Sim, ativos intangíveis podem ser vendidos, transferidos ou licenciados, desde que haja contrato e registro adequado perante as autoridades competentes.