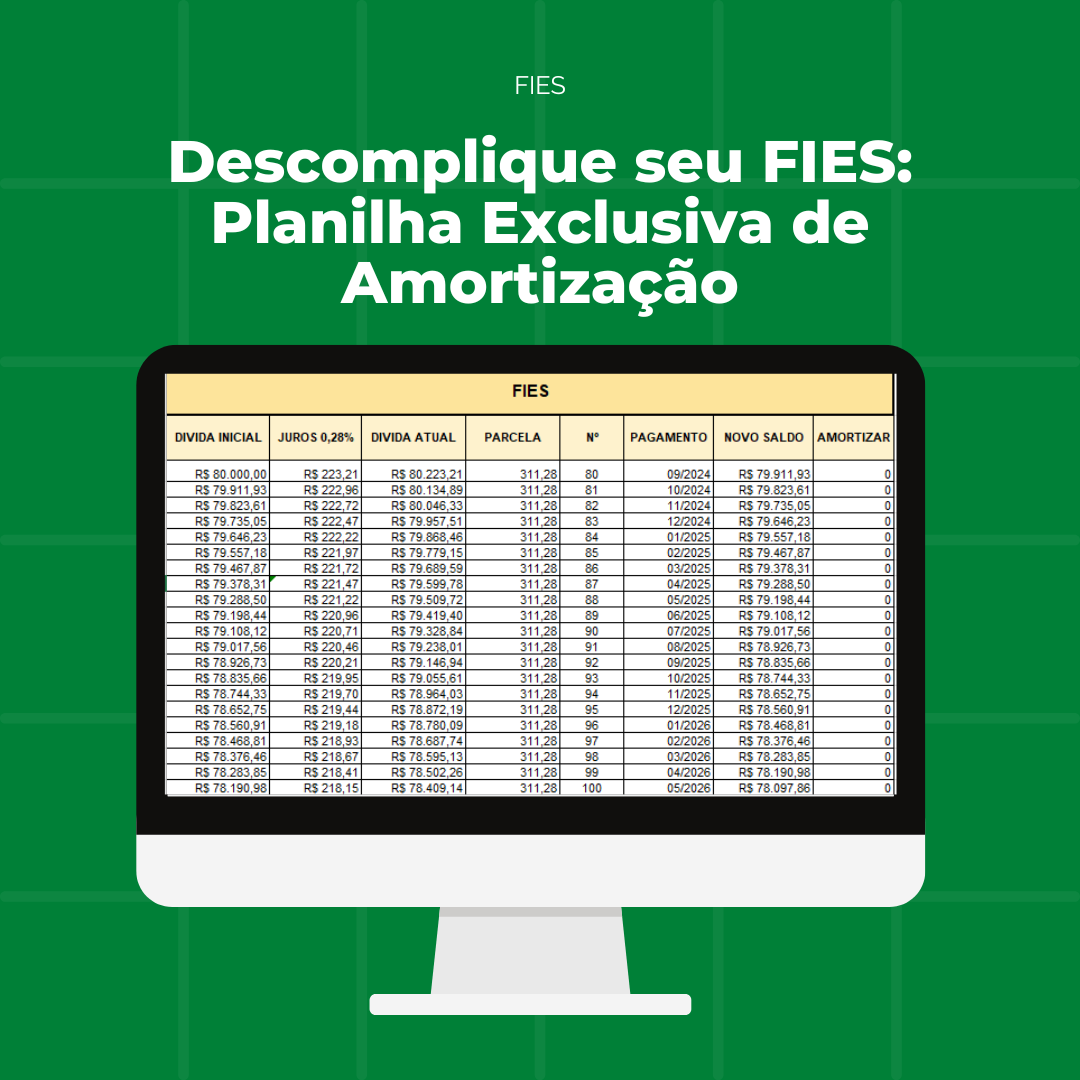

O Que É Amortização Do Fies

O que é amortização do FIES é o processo pelo qual o mutuário vai reduzindo gradualmente o saldo devedor do financiamento estudantil, pagando parcelas que cobrem parte do capital e dos juros, até deixar o contrato totalmente quitado. Trata-se de um mecanismo essencial para tornar o pagamento mais acessível, especialmente para estudantes que optam por estudar em instituições particulares de ensino superior, pois permite diluir o custo total do curso ao longo de vários anos.

O financiamento FIES, oferecido pelo governo federal, tem como característica principal ajudar jovens de baixa renda a ingressar no ensino superior, mesmo sem condições de arcar com o valor total das mensalidades de uma vez. A amortização é a etapa seguinte, na qual o ex-aluno começa a quitar o que deve, seguindo regras de prazo, juros e modalidades definidas na contratação. Entender esse processo é crucial para evitar surpresas, planejar o futuro financeiro e garantir que o empréstimo realmente cumpra seu objetivo: facilitar a formação acadêmica.

Como funciona a amortização do FIES na prática?

A amortização do FIES funciona da seguinte forma: após concluir o curso ou encerrar os estudos, o estudante entra no período de amortização, que pode ser dividido em etapas. Na primeira fase, conhecida como carência, o mutuário não precisa pagar as prestações, mas a dívida continua acumulando juros. Depois desse período, começa o pagamento de parcelas mensais que incluem o pagamento dos juros e uma parte do capital emprestado.

O valor das prestações é definido com base no saldo devedor remanescente, na taxa de juros aplicada e no prazo total do financiamento. Quanto mais cedo o mutuário começar a pagar, menor será o custo total, pois menos juros se acumularão. É importante acompanhar a evolução da dívida por meio do portal do FIES ou do aplicativo oficial, para ter clareza sobre quanto falta quitar e quais são os próximos passos.

Quais são os principais tipos de amortização no FIES?

O FIES oferece diferentes regimes de amortização, cada um com regras específicas de pagamento. Conhecer as opções ajuda o mutuário a escolher o modelo que melhor se adapta à sua realidade financeira e planejamento de vida. Na prática, o mutuário não escolhe o tipo no momento da matrícula, mas sim a partir das regras definidas pelo edital vigente e pela instituição financeira parceira.

- Amortização Francesa: nesse modelo, as parcelas são fixas e divididas em proporções crescentes de juros e decrescentes de amortização do capital. No início, o valor pago é maior, pois os juros representam uma parte relevante da parcela. Com o tempo, a parcela vai diminuindo, pois o capital é reduzido.

- Amortização Alemã: também conhecida como amortização linear, esse regime define um valor fixo de amortização do capital a cada período, mais os juros sobre o saldo devedor remanescente. Diferente da Francesa, o valor da parcela diminui ao longo do tempo, pois os juros são calculados sobre um débito que vai caindo com o pagamento regular do capital.

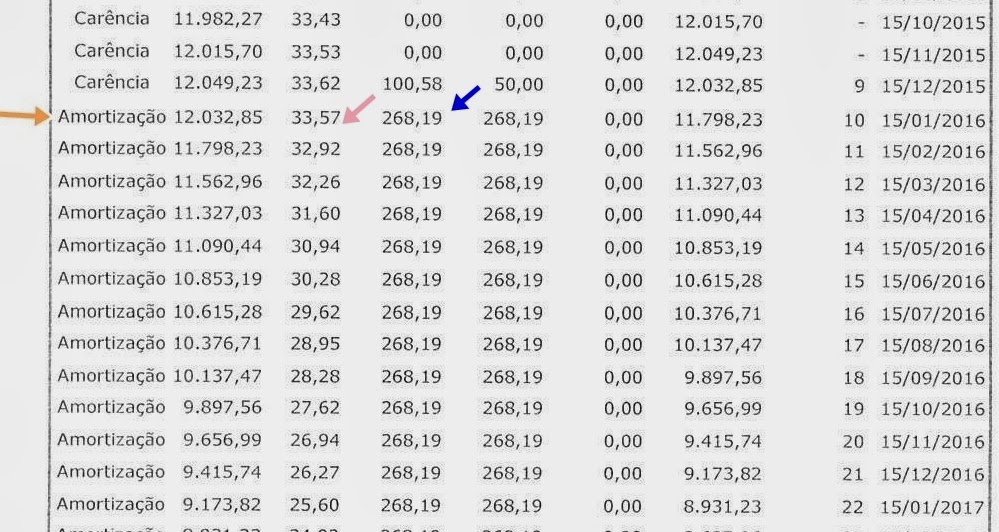

Qual a diferença entre o período de carência e a amortização?

É comum confundir o período de carência com a amortização, mas eles são etapas distintas do ciclo do financiamento. O período de carência é o intervalo após a conclusão do curso em que o mutuário não precisa pagar as prestações. Esse período pode variar de acordo com o edital do FIES e pode incluir o tempo de estágio obrigatório, processo de capacitação ou simplesmente um prazo definido para começar a quitar a dívida.

.png)

Já a amortização propriamente dita inicia após o fim da carência e consiste no pagamento gradual do capital emprestado, juntamente com os juros acumulados. Durante a carência, o mutuário pode se dedicar à formação profissional ou à busca de emprego, sem o peso imediato das prestações. Já na amortização, o foco passa a ser a redução da dívida ativa e o compromisso com o pagamento em dia.

Quais são as consequências de não cumprir a amortização?

O descumprimento das obrigações de pagamento pode trazer sérias consequências para o mutuário do FIES. Em primeiro lugar, a dívida pode ser considerada em atraso, o que gera multas e juros de mora sobre o saldo devedor. Isso aumenta o valor total a ser pago e dificulta ainda mais o planejamento financeiro.

Além disso, podem ser acionadas medidas administrativas, como a cobrança dos débitos em fase de protesto judicial. O mutuário também pode ter seu nome incluído em cadastros de inadimplentes, o que prejudica a capacidade de obter crédito futuro, como financiamentos imobiliários, cartões de crédito e outros empréstimos. Portanto, é essencial manter o pagamento em dia ou buscar renegociação junto à instituição financeira em caso de dificuldade.

Como posso planejar a amortização do FIES?

Planejar a amortização do FIES exige organização e clareza sobre a própria realidade financeira. O primeiro passo é acessar o portal do FIES e consultar o extrato detalhado da dívida, verificando o saldo devedor, a data do próximo vencimento e o valor atualizado com juros. Com base nisso, é possível elaborar um orçamento mensal que inclua as prestações como uma despesa fixa.

- Faça uma revisão orçamentária: identifique quais despesas podem ser reduzidas ou eliminadas para liberar recursos para o pagamento das prestações.

- Considere rendas extras: utilize bônus, férias, ou trabalho temporário para aumentar o valor pago a cada mês e reduzir o prazo de financiamento.

- Negocie antecipadamente: se houver dificuldade em um determinado mês, entre em contato com a instituição financeira para entender as possibilidades de parcelamento ou readequação de prazo.

- Acompanhe os editais e regras: os programas de financiamento podem ter mudanças, e ficar atualizado ajuda a evitar surpresas.

Posso liquidar a dívida do FIES mais cedo?

Sim, é possível liquidar a dívida do FIES antes do prazo final estipulado, desde que o mutuário tenha recursos disponíveis para quitá-la integralmente ou parcialmente. A antecipação do pagamento pode trazer benefícios financeiros, pois reduz o tempo de acumulação de juros e diminui o custo total do financiamento. Algumas instituições oferecem condições especiais para quitação antecipada, mas é preciso verificar os termos contratuais e eventuais penalidades.

O processo de quitação antecipada normalmente envolve a solicitação ao banco ou à instituição financeira, que fornecerá um extrato com o valor atualizado da dívida, incluindo todos os juros devidos até a data do pagamento. Após o pagamento, é fundamental solicitar o comprovante de quitação e atualizar o status no portal do FIES para evitar cobranças indevidas e garantir que a dívida conste como totalmente quitada.

Onde encontrar orientação detalhada sobre a amortização do FIES?

Para tirar dúvidas específicas sobre a situação financeira, é importante buscar orientação diretamente com a instituição financeira responsável pelo contrato ou pelo próprio MEC. O portal do FIES conta com ferramentas de consulta, extrato detalhado e canais de atendimento para esclarecer dúvidas sobre prazos, valores e regras aplicáveis. Além disso, é possível procurar orientação em universidades, centros de atendimento ao estudante ou em órgãos de defesa do consumidor especializados em educação.

Perguntas frequentes sobre a amortização do FIES

O que é amortização do FIES?

A amortização do FIES é o processo de pagamento gradual do capital emprestado para custar o ensino superior, composto pelas prestações que incluem juros e parte do principal. Esse pagamento ocorre após o período de carência, podendo ser feito por diferentes regimes, como a Francesa ou a Alemã, conforme as regras definidas no contrato.

Posso interromper o pagamento das prestações do FIES?

Não é recomendável interromper o pagamento das prestações, pois isso pode gerar acúmulo de juros, multas e comprometer a saúde financeira do mutuário. Em casos de dificuldade, a melhor opção é entrar em contato com a instituição financeira para negociar um novo cronograma ou buscar orientação junto ao MEC ou ao próprio FIES.

.png)

Como saber se meu FIES está quitado?

Você pode verificar o status do seu financiamento acessando o portal do FIES com seu login e senha. Lá, é possível consultar o extrato atualizado, verificar se todas as prestações foram pagas e confirmar a situação do contrato. Em caso de dúvidas, entre em contato direto com o atendimento do FIES ou com a instituição financeira responsável.

FIES: AMORTIZAR O FIES SEM DESCONTO? QUE PAPO É ESSE?

... o período de amortização. Talvez você já deva ter tido alguma experiência neste sentido, tanto quando foi tentar amortizar fies ...