O'que Sao Ativos Na Contabilidade

Ativos na contabilidade representam um dos pilares fundamentais para o entendimento de qualquer demonstração financeira, sendo diretamente responsáveis por indicar a saúde patrimonial de uma empresa. O que são ativos na contabilidade e como eles são classificados pode determinar desde a capacidade de pagamento de dívidas a longo prazo até a eficiência operacional de um negócio. Neste artigo, você terá uma visão completa sobre o conceito, a classificação, a mensuração e a relevância prática desses recursos, abordando desde o básico até os detalhes mais técnicos exigidos por empresários, contadores e gestores.

O que são ativos na contabilidade e por que importam?

Em termos puramente conceituais, o que são ativos na contabilidade? Trata-se de recursos econômicos controlados pela empresa como resultado de eventos passados e que proporcionam benefícios futuros. Esses benefícios podem se manifestar na geração de caixa, redução de despesas ou outros ganhos econômicos para a organização. Do ponto de vista contábil, ativos são itens reconhecidos no ativo da balança patrimonial e refletem tudo aquilo que a empresa possui ou tem direito de receber, podendo ser convertido em caixa ou usado para produzir mais valor. A correta identificação e mensuração desses recursos são essenciais porque ditam não apenas o tamanho da estrutura patrimonial, mas também a capacidade da empresa de honrar compromissos, investir em crescimento e atrair financiamento. Sem ativos, qualquer empreendimento perderia sua base operacional, pois não teria meios para custear atividades, quitar dívidas ou se reerguer frente a imprevistos.

Quais são os principais tipos de ativos?

A contabilidade estabelece critérios claros para a classificação dos ativos, visando diferenciar aqueles que podem ser convertidos em dinheiro em curto prazo daqueles que têm vida útil mais longa e estão alinhados com a estrutura produtiva da empresa. Entender quais são os principais tipos de ativos permite que gestores e stakeholders analisem a liquidez, a alocação de recursos e a estratégia de investimento da organização. A seguir, apresentamos os principais segmentos que compõem o ativo de uma empresa:

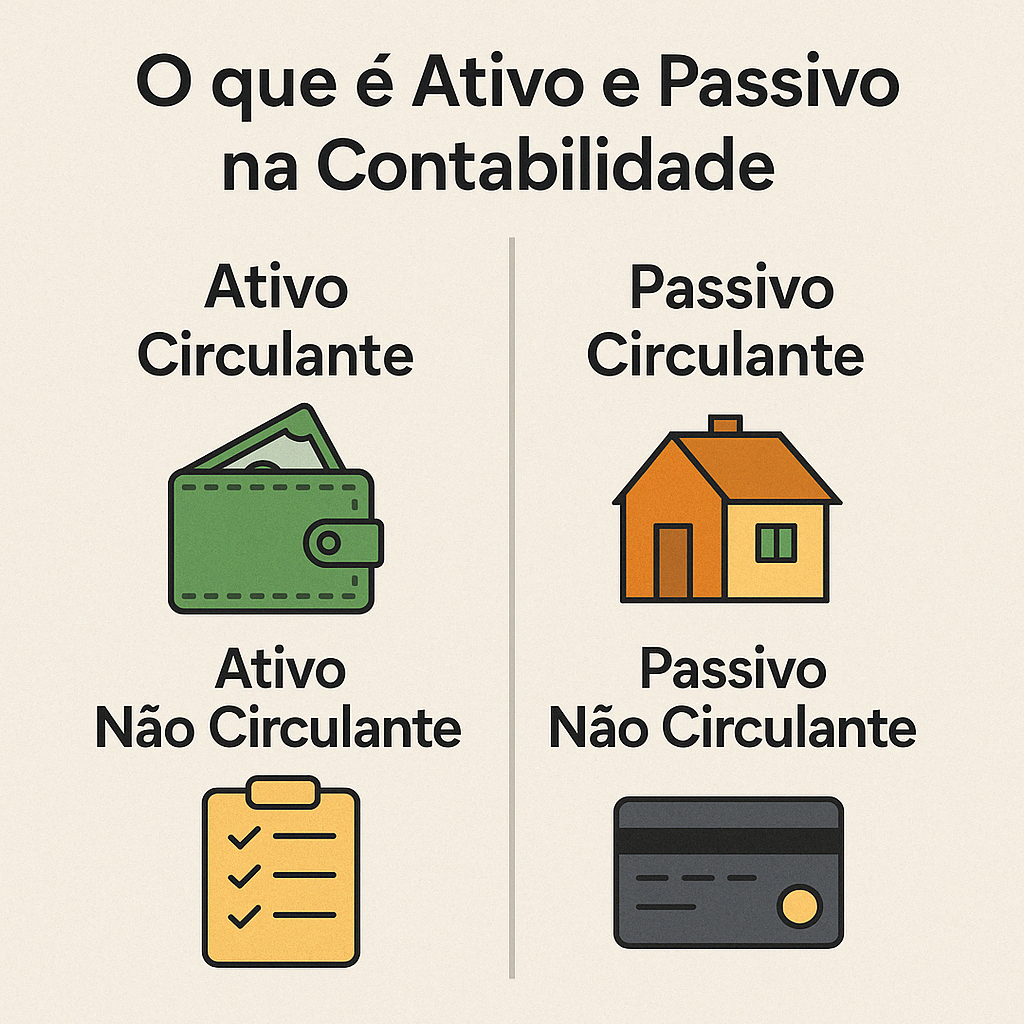

- Ativo circulante: composto por recursos que se espera converter em caixa ou consumir no ciclo operacional dentro de um ano ou um ciclo normal de negócios, sendo subdividido em caixa e equivalentes de caixa, contas a receber, estoques e outros ativos circulantes.

- Ativo não circulante: conhecido também como ativo realizável a longo prazo, engloba bens e direitos que a empresa mantém para uso contínuo e que não se destinam à venda no curto prazo, como propriedades, plantas e equipamentos, além de investimentos em longo prazo e intangíveis com vida útil definida.

- Ativo imobilizado: focado especificamente nos itens de uso administrativo ou operacional, tais como terrenos, construções, máquinas, veículos e móveis, sendo submetido a depreciação ao longo de sua vida útil.

- Ativo intangível: representa recursos sem natureza física que proporcionam benefícios econômicos decorrentes de direitos ou vantagens competitivas, como patentes, marcas, software de uso interno e goodwill, exigindo tratamento contábil específico tanto na reconhecimento como na amortização.

- Ativo financeiro: inclui aplicações em títulos e participação em outras empresas, sendo classificado de acordo com a finalidade, como para venda a curto prazo, para negociação ou mantidos até o vencimento, refletindo a estratégia de gestão de caixa e oportunidades de investimento.

Como são classificados os ativos no plano de contas?

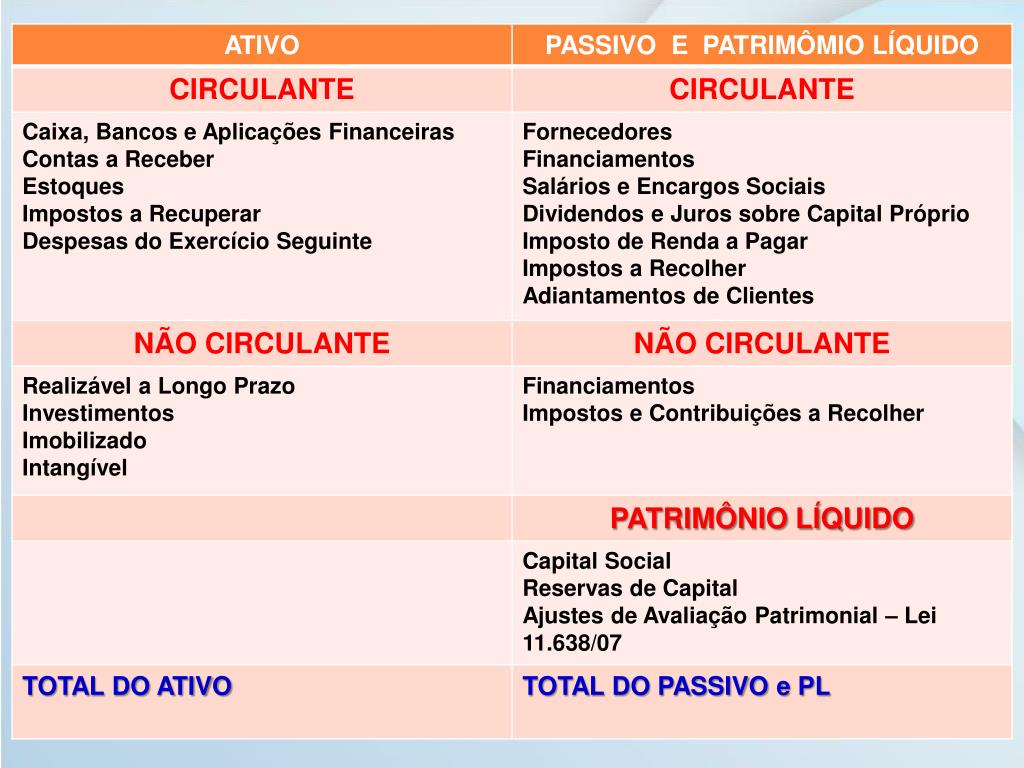

A classificação dos ativos no plano de contas segue uma ordem hierárquica que prioriza a liquidez, ou seja, a rapidez com que cada item pode ser transformado em caixa. Essa organização é diretamente observada nas demonstrações financeiras, facilitando a análise de índices de liquidez e a tomada de decisão por parte dos gestores e investidores. Na prática, os ativos são dispostos do mais líquido ao menos líquido, garantindo que as partes interessadas compreendam a composição da estrutura de recursos da empresa. Essa classeação também implica em políticas de provisões, contingências e mensuração a custos e valores de mercado, sendo um fator determinante para a conformidade com as normas contábeis vigentes.

Quais são as características que definem um ativo?

Para que um item seja reconhecido como ativo nas demonstrações financeiras, é necessário que ele atenda a critérios específicos estabelecidos pela contabilidade, evitando a superestimação ou o reconhecimento de recursos que ainda são apenas expectativas econômicas. Essas diretrizes garantem a confiabilidade e a comparabilidade das informações, fundamentais para a tomada de decisão. São eles:

- A empresa controla o recurso, ou seja, tem o poder de obter os benefícios associados e limitar o acesso de terceiros.

- Ocorreu um evento econômico passado que resultou no recebimento ou na aquisição do recurso.

- É provável que a empresa receba no futuro os benefícios econômicos associados ao ativo.

- O custo ou valor do ativo pode ser medido com confiabilidade em termos monetários.

Como medir o valor dos ativos contábeis?

A mensuração dos ativos exige rigor, pois orienta diretamente o cálculo de índices de liquidez, alavancagem e solvabilidade. Dependendo da natureza do recurso, o valor contábil pode ser construído a partir do custo histórico, ajustado por depreciação ou amortização, ou ainda por avaliação de mercado quando permitido pelas normas. No caso de ativos circulante, como estoques e contas a receber, a mensuração tende a ser mais direta, refletindo o valor realizável em curto prazo. Já no ativo não circulante, torna-se essencial estimar a vida útil, o residual e o método de depreciação, alinhando o valor contábil com o grau de uso e desgaste ao longo do tempo. A escolha do método de mensuração deve ser compatível com a política contábil da empresa e pautada em regulamentações específicas, como as normas internacionais de contabilidade e os marcos legais brasileiros.

Quais são os ativos mais comuns em uma empresa?

Cada negócio apresenta peculiaridades em relação aos ativos que mantém, mas é possível identificar itens recorrentes que aparecem em praticamente qualquer estrutura empresarial, seja ela de pequeno, médio ou grande porte. Esses recursos constituem a base operacional e garantem a continuidade dos negócios, cobrindo desde a infraestrutura física até os direitos decorrentes de contratos e negociações. Reconhecer esses itens facilita a análise comparativa entre diferentes períodos e também a benchmarking setorial. São eles:

- Caixa e equivalentes de caixa, incluindo dinheiro físico, depósitos bancários de fácil acesso e aplicações de curto prazo com liquidez imediata.

- Contas a receber decorrentes de vendas a prazo ou prestação de serviços, representando o direito de receber pagamentos de clientes.

- Estoques de mercadorias, produtos em processo e matérias-primas, essenciais para a produção ou revenda.

- Propriedades, plantas e equipamentos, como imóveis, máquinas, veículos e mobiliário, utilizados nas operações diárias.

- Ativos intangíveis, tais como software desenvolvido internamente, marcas registradas e licenças, que agregam valor competitivo.

- Investimentos em outras instituições financeiras ou empresas, classificados de acordo com a finalidade e o grau de influência sobre a administração alheia.

Como os ativos aparecem nas demonstrações financeiras?

Nas demonstrações financeiras, especialmente no balanço patrimonial, os ativos são exibidos de forma organizada, normalmente em ordem de liquidez, permitindo uma leitura clara sobre a estrutura patrimonial da empresa. O ativo circulante ocupa as primeiras posições, refletindo a capacidade imediata de honrar obrigações de curto prazo, seguido pelo ativo não circulante, que demonstra o investimento de longo prazo e a base operacional. A correta apresentação desses itetos é diretamente influenciada pelas políticas contábeis adotadas, avaliações de mercado e eventuais ajustes contábeis. Um equilíbrio saudável entre ativo circulante e não circulante indica que a empresa possui recursos líquidos para sustentar as operações diárias e ao mesmo tempo está investindo em crescimento e sustentabilidade ao longo do tempo.

Quais são os desafios no reconhecimento de ativos?

Apesar da clareza conceitual, o reconhecimento de ativos na prática contábil enfrenta desafios que exigem expertise e bom senso profissional. A avaliação de intangíveis, por exemplo, pode ser subjetiva e sensível a mudanças de mercado, exigindo estimativas cautelosas e revisões periódicas. Já ativos como propriedades e equipamentos podem sofrer depreciação acelerada ou deterioração, o que demanda ajustes contábeis constantes para refletir o valor real. Além disso, a correta identificação de ativos circulante versus não circulante é crucial para evitar distorções nas análises de liquidez e endividamento. Empresas que operam com inventário sob controle inadequado, por exemplo, podem inflar ativos circulantes sem a real conversão em caixa, criando uma falsa sensação de saúde financeira. Superar esses desafios exige sistemas internos robustos, auditorias independentes e atualização constante sobre as normas contábeis.

Como melhorar a gestão de ativos na empresa?

Uma gestão eficiente de ativos na contabilidade vai além do registro contábil e envolve estratégias alinhadas à política de investimentos, à eficiência operacional e ao gerenciamento de riscos. Manter registros atualizados, com revisões periódicas de vida útil e avaliação de impairment, é essencial para evitar superavaliações e distorções. A digitalização de processos, como o uso de software de contabilidade integrado, permite maior controle sobre inventários, cobranças e manutenções de ativos fixos. Além disso, é importante estabelecer indicadores de performance, como tempo médio de venda de estoques e taxa de depreciação, para monitorar a produtividade dos recursos. Treinamento contínuo da equipe e alinhamento com as normas do Conselho Federal de Contabilidade (CFC) também são diferenciais para garantir que os ativos estejam sendo utilizados de forma estratégica e em conformidade.

Perguntas frequentes sobre ativos na contabilidade

- O que são ativos na contabilidade?

Ativos na contabilidade são recursos econômicos controlados pela empresa que geram benefícios futuros, reconhecidos no ativo da balança patrimonial.

- Quais são os principais tipos de ativos?

Os principais tipos são ativo circulante, ativo não circulante, ativo imobilizado, ativo intangível e ativo financeiro.

PPT - Estrutura Conceitual da Contabilidade PowerPoint Presentation ... - Como são classificados os ativos no balanço?

Na contabilidade, os ativos são classificados em ordem de liquidez, do mais líquido ao menos líquido, facilitando a análise de curto e longo prazo.

- Quais são os requisitos para o reconhecimento de um ativo?

Para ser reconhecido, o ativo deve ser controlado pela empresa, decorrer de evento econômico passado, gerar benefícios futuros e ter custo mensurável.

- Como melhorar a gestão de ativos na empresa?

Melhorar a gestão envolve revisão periódica, uso de tecnologia, alinhamento às normas contábeis e indicadores de eficiência para otimizar a utilização dos recursos.

Descubra como funciona ativos imobilizados na contabilidade

ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴

CAPÍTULOS ⬅️------------------------- 00:00 Introdução 05:30 O que é ativo na contabilidade 06:50 Ativo circulante e ativo não ...